新闻

大西洋市场交易热度上升有望支撑油轮旺季行情 -上海空运

海运新闻 | 2022-11-16 08:39Clarksons最新干散货月报显示,预计2022年全球干散货海运周转量增速为-0.5%,海运贸易量增速为-1.6%,船队增速为2.7%;2023年全球干散货海运周转量增速为1.4%,海运贸易量增速为0.8%,船队增速为0.5%。

短期看,为对冲中东减产带来的石油供给紧缺、价格上涨压力,美国11月和12月将持续开释战略石油储备,大西洋市场交易热度上升有看支撑油轮旺季行情。

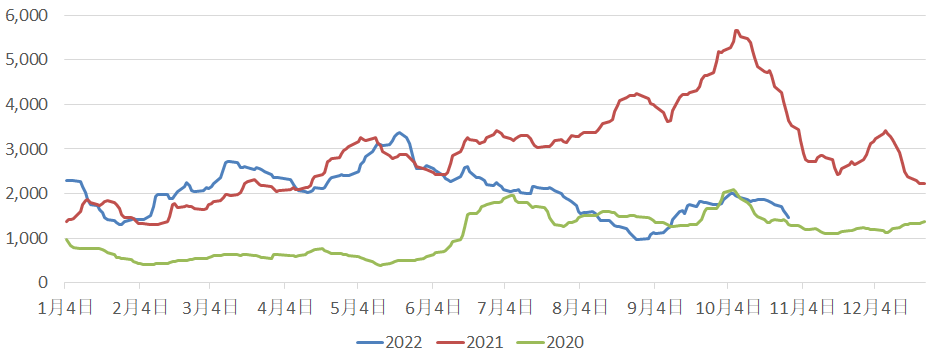

数据来源:波罗的海交易所

因此,尽管10月18日跨太平洋航线运力已经比4月峰值时减少了10%,但预计四季度总体运价将继续承压下行。

长期看,旺季过后经济远景黯淡将成为未来油轮市场的最大不确定因素。高通胀压力下各国央行货币政策多趋于紧缩,全球制造业活动放缓,能源需求萎缩,产油国限产等均不利于油轮货量的稳定。未来能源区域贸易格式将进一步深化,以中国和印度为代表的亚洲区域远景相对乐观,运输燃料和石化原料等产业需求有看率先回热。

数据来源:上海航交所(2020年1月春节期间指数停发2期,2022年春节期间停发1期)

Drewry猜测,拥堵导致的有效运力减少占比将从2022年均匀占总运力的15%降至7%;综合考虑新船交付、老旧船拆解、港口拥堵、船舶闲置、交付推迟、减速航行等因素,2023年有效运力将增长11.3%,远高于需求增速。据此,Drewry预计,2023年集运市场均匀运价将比2022年下降37%,班轮业整体盈利将从2022年的2750亿美元大幅下降至1000亿美元。

-集装箱运输市场-

根据Alphaliner、Clarksons和Drewry的猜测,2022年集运需求增速将分别为0.9%、-2.6%和1.5%(Alphaliner和Drewry需求猜测为港口吞吐量,Clarksons为TEU海里需求),运力增速分别为4.5%、3.7%和3.3%;2023年需求增速分别为2.7%、1.1%和1.9%,运力增速分别为8.1%、7.3%和3.8%。

分货种来看,2022年,铁矿石海运贸易量为14.84亿吨,增速为-2.2%;煤炭海运贸易量为12.29亿吨,增速为-0.3%;粮食海运贸易量将为5.15亿吨,增速为- 2.5%;小宗散货贸易量为21.56亿吨,增速为-1.6%。2023年,煤炭、粮食的增速将分别达到2.1%和4.2%,海运费,小宗散货将与2022年持平,铁矿石则减少0.2%。

来源:中国远洋海运e刊

-油轮运输市场-

2020-2022年BDI走势对比图

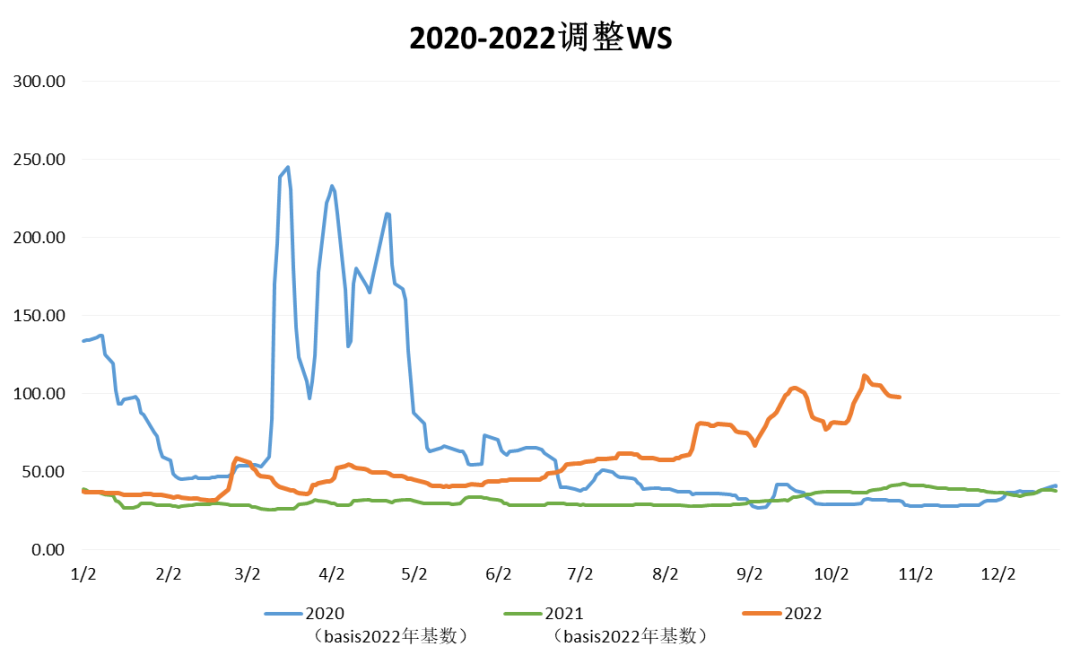

数据来源:波罗的海交易所

2020-2022年中东到中国TD3C航线WS走势对比图

-干散货运输市场-

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |