新闻

上海空运-2019-2020全球海运业三大趋势

海运新闻 | 2019-11-19 13:50日前,联合国贸易和发展会议(UNCTAD)发布了《2019年海运报告》(以下简称《报告》),对2018年全年以及2019年初的经济贸易形势,全球航运市场发展状况进行了总结。

《报告》指出,2018年国际海运贸易动力不足。贸易增速为2.7%,低于2017年4.1%的增长率以及3.0%的历史平均水平。增速放缓几乎在海运所有细分领域都有体现。同时,全球港口的货物装卸作业也受到了波及,集装箱港口吞吐量的增速从2017年的6.7%降至4.7%。

同时,UNCTAD预计,2019年国际海运贸易将增长2.6%,2019-2024年,国际海运贸易的平均增速为3.4%。鉴于贸易政策的不确定性越来越高,经济下行风险仍存,未来仍然充满挑战。

1. 货量增长放缓

2018年,除了小宗散货、天然气和精炼石油产品外,几乎所有的海运细分领域均出现了增长放缓的情况。

具体到集装箱货物,2018年,全球集装箱贸易在巨大的不确定性中展开,包括国际海事组织(IMO)2020法规对船用燃料含硫量上限的规定、贸易摩擦、中国的经济发展趋势、消费市场疲软以及全球经济的种种不利发展。这些因素叠加在一起,阻碍了集装箱贸易的展开,货运量增长幅度较2017年大幅下跌。

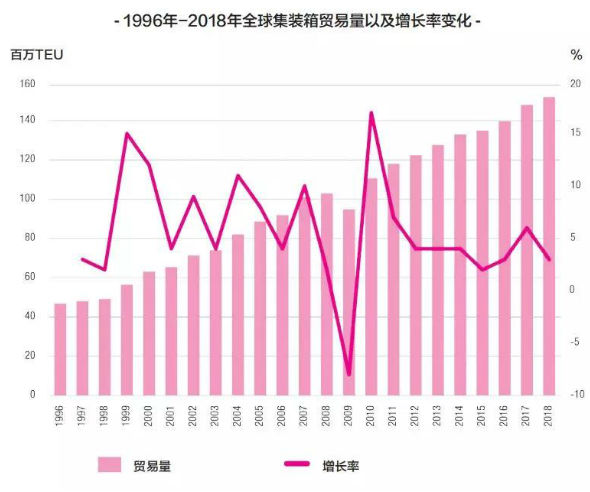

数据显示,2018年,全球集装箱货运量为1.51亿TEU,同比增长2.6%,远低于2017年同比6%的增速。这不仅与2000年左右高达两位数的增长率形成鲜明对比,甚至还不到过去二十年间5.8%这一平均增速的一半。

作为集装箱运输的动脉,亚欧航线、跨太平洋航线和跨大西洋航线尽管在2018年实现了运输量的同比增长,但是前景并不乐观。

总体而言,上述东西向主要航线的货量继续增长,增速达4.8%,但低于2017年的5.7%。其中,跨太平洋航线仍然最繁忙,货量达2820万TEU,其次是亚欧航线,货量达2440万TEU,跨大西洋航线实现货量800万TEU。

具体而言,2018年,跨太平洋航线实现5.4%的增长率,在传统运输旺季,增长率达7.0%,一部分原因是由于美国进口商在更多关税生效前的提前出货,导致货量激增。但是到了2019年4月,这一数据产生了大幅缩减,尤其是中国对美国的出口货运量,同比下降了6.0%,考虑到中国出口量占整个跨太平洋市场的份额,这一收缩幅度并不小。相比之下,东南亚国家对美国的出口与2018年同期相比,增长了近三分之一。

对于班轮公司来说,在这一阶段,不得不在跨太平洋市场实施空班航行,以应对减少的贸易量。

亚欧航线集装箱货量增长同样不甚乐观,2018年,仅增长了3.6%。

《报告》称,在受到欧洲进口需求疲软影响的同时,也有其他因素影响了这一航线的货量增长。

在中国进口废物禁令生效后,亚欧东行线货量受到很大影响,该禁令同时也波及到了跨太平洋航线西行线。中国禁止废物入境后,部分废物被运送到中国周边国家作为替代目的地,但这些国家中,包括马来西亚和菲律宾在内的越来越多的国家,都发表了反对的立场,甚至要将废物“遣返”。这种发展趋势很可能会影响到亚欧和跨太平洋航线的回程运输量。

此外,跨大西洋航线的增长率达到6.4%,反映出美国进口需求坚挺。

不过,到2018年,全球已有60%的集装箱贸易发生在非干线市场上,这说明,更多涉及发展中国家贸易的航线,正发挥着越来越重要的作用。这些航线主要包括非干线的东西向航线,南北航线,南南航线以及区域内航线。

这其中,亚洲区域内贸易占比最大。

2. 运力供应持续过剩

在货量增长面临考验的同时,运力过剩的局面并未能得到根本性的改善。

《报告》介绍,2019年初,全球船队总数为95,402艘,总载重量为19.7亿载重吨(DWT)。其中,散货船和油轮在全球船队中保持最大的市场份额,分别为42.6%和28.7%。而集装箱船市场份额为13.4%,总载重量达265,668载重吨(DWT)。

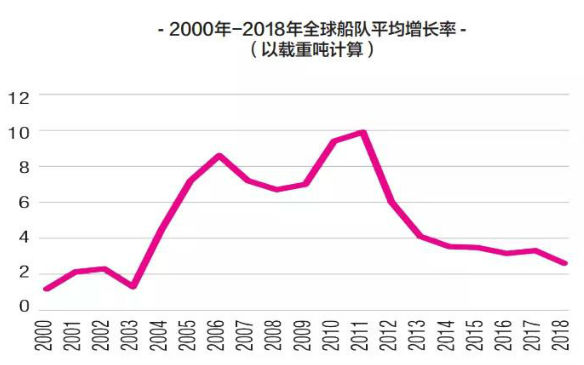

与2018年同期相比,2019年初,全球船队总载重量增长了2.6%。事实上,自2011年以来,除2017年略有回升之外,这一增长率一直处在总体下降的态势下。

仅就2018年来说,新交付的船舶主要是散货船,以载重吨计算,占比26.7%,其次是油轮,占25%,集装箱船占23.5%。此外,运力超过15000TEU的超大型船,在2018年增长了33%。

虽然增速呈放缓趋势,但并未能改变运力过剩与供需不平衡的趋势。一直以来,供过于求在大多数航运细分领域都有体现,运力过剩也导致2018年运价走低,在集装箱船领域尤其如此。

2018年集装箱船队运力供应增加了6%,而截至2019年1月1日,全球海运集装箱贸易仅增长了2.6%,供需不平衡使2018年上半年主要航线市场运价下跌——上海至美西运价曾低至1200美元/FEU,上海至美东运价则为2200美元/FEU。

虽然面临着运力过剩问题,但超大型船只的持续部署并未停止。 2019年初,跨太平洋航线上运力超过12000TEU的集装箱船占25%,高于2018年初的19%和2016年初的7%。

与跨太平洋市场正相反,亚远东至欧洲航线的平均运价有所下降。2018年,上海至北欧航线的平均运价为822美元/TEU,较2017年平均水平下降6.2%,上海至地中海航线的平均运价下降了2.4%,至每797美元/TEU。

亚欧航线运价的走低,主要受到欧洲贸易疲软以及大型船舶的不断投入导致运力过剩影响。数据显示,2018年底,亚欧航线运力超过15000TEU的集装箱船,占整个亚欧市场总运力的53%,高于2017年底的44%和2016年底的33%。

此外,较高的平均燃油价格(2018年与2017年相比增加了31.5%)增加了承运人的运营和成本压力。

《报告》还称,2019–2020年的运价走势还有待观察。虽然中美贸易冲突在一定程度上提振了集运市场2018年底的运价,但到了2019年,无论是跨太平洋航线还是亚欧航线运价,都未出现令人满意的增长。

此外,包括限硫令的生效等新的挑战也在随时考验市场,额外成本的增加已成定局。在此情况下,对于班轮公司来说,运力管理对于应对供需不平衡和高运营成本,至关重要。不过,《报告》还指出,限硫令导致船舶安装脱硫塔,以及加速老旧船舶拆解,将在某种程度上缓解供需失衡。

3. 市场集中度增加

内外环境的变化也使得班轮业态发生改变,同时涌现出一些新的趋势。近年来,全球集装箱运输行业的整合步伐加快,班轮公司并购不断,航运联盟几番重组。

目前,三个联盟主导着集装箱运输市场,并在东西三大干线上占据了多数份额。与2014年相比,当下前十大班轮公司占据的市场份额从68%增加到90%,而现在排名前十的班轮公司大部分是联盟成员,其部署的运力也从大约5500万TEU增加到9640万TEU。

集装箱运输业正日益集中,这一点在2014年到2019年间,联盟成员与非联盟成员所部署的航线数量上也可以一窥端倪。

2019年第一季度,由联盟内运营商提供的航线服务总数为285条,而2014年第一季度,这一数字仅为150条,增长率达90%。而同样是在2019年第一季度,非联盟成员的运营商提供的航线数量为223条,在2014年同期,航线数量则为431条,减少了近50%。此外,在2014年第一季度到2019年第一季度之间,全部班轮运输航线的数量减少了9.7%。

这些变化都说明,班轮航线服务在更多地集中在联盟之内,侧面反映出集运业的集中度在增强。

不仅如此,三大联盟目前在东西三大干线的市场份额也是集运市场集中度的最好说明。

截至2019年2月,三大联盟在亚欧航线上拥有绝对的统治力,非联盟成员的市场份额只有1.1%。市场集中度在跨太平洋市场上稍有缓解,联盟成员在该市场的份额占比为86.7%,也就是说,非联盟成员在该市场上,尚有与联盟成员们竞争的空间。

《报告》认为,班轮公司间的横向合并,会增加小型运营商面临的压力。同时由于更大船舶的投入,对于部分面积较小以及不够发达的国家来说,在连通性和交通服务方面都提出了挑战,因此,可能会影响到服务频次、运输效率、准班率等。

而从托运人的角度来看,行业集中度增加,使远洋航线数量增加、往返时间缩短,在变化多端的市场环境,拥有了更多灵活性和适应性。

综上所述,《报告》认为,长期来看,海上运输的格局正在缓慢改变,全球经贸出现新常态。

其特征是,全球经济和贸易总体温和增长,供应链结构向着有利于区域贸易流的方向调整,中国经济的再平衡持续推进,技术和服务在价值链和物流中发挥更大的作用,自然灾害更加频繁,气候问题日益突出,加快落实可持续发展议程以及对全球变暖影响认识正在增强。

因此,各国须制定合理规划,采取具有前瞻性的灵活应对措施,抓住清洁能源及可持续发展所带来的机遇。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |