新闻

迪拜空运-上半年物流行业分析 综合物流成热点!

新闻 | 2019-11-30 12:23 2019年上半年物流行业共发生61宗交易,约357亿元。2019年上半年物流行业并购交易共计61宗(平均每3天发生一宗),整体交易规模约为357亿元,交易数量及并购规模比2018年下半年分别增长22%和12%。

▎并购交易数量和规模呈现二八定律分布

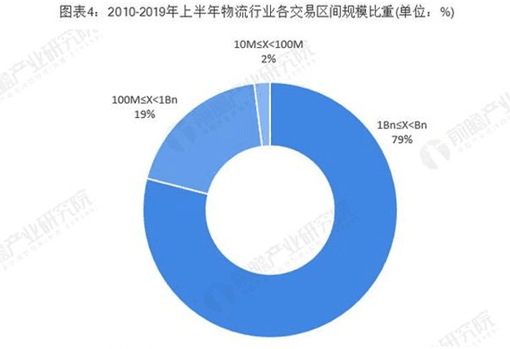

2016年至2019年上半年,20%左右的大型/巨型交易贡献80%以上的交易规模。2019年上半年10亿至100亿元的大型交易共13宗(占比21%),交易规模共282亿元(占比79%)。该21%的并购交易主要涉及综合物流、快递快运领域。

▎80%的并购交易属于10亿元以下的中小型交易物流行业的单笔并购交易金额主要分布在10亿元以下,1,000万至1亿元(小型交易)和1亿至10亿元(中型交易)的并购交易宗数均占各期总交易数量的40%左右,即80%并购交易的单笔交易金额小于10亿元,而这80%的中小型并购交易贡献了各期间约20%的交易规模,其中在发生巨型交易的2016年下半年至2018年上半年贡献占比进一步下降。

2019年上半年,中型和小型交易分别发生26宗和22宗,约占当期总交易数量的43%和36%。

▎大型交易贡献了80%的并购交易规模

除中小型交易外,单笔金额在10亿至100亿元之间(大型交易)的并购交易数量虽仅占各期总交易数量的20%左右,但贡献了各期约80%的交易规模。

若在产生百亿级巨型交易的期间,大型及巨型交易在各期总交易规模的比重则更高。2019年上半年共发生大型交易13宗,涉及金额约282亿元,约占当期总交易规模357亿元的79%。

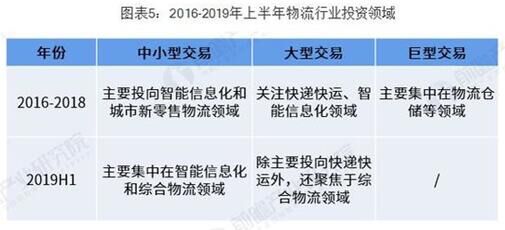

▎智能信息化持续受追捧,综合物流成为2019年上半年新兴热点

在降本增效的驱动下,智能信息化、综合物流等成为行业的重要发展热点。2016年至2018年,中小型交易主要投向智能信息化和城市新零售物流领域,巨型交易主要集中在物流仓储等领域,大型交易则关注快递快运、智能信息化领域。

2019年上半年的中小型交易则主要集中在智能信息化和综合物流领域;大型交易除主要投向快递快运外,还聚焦于综合物流领域。

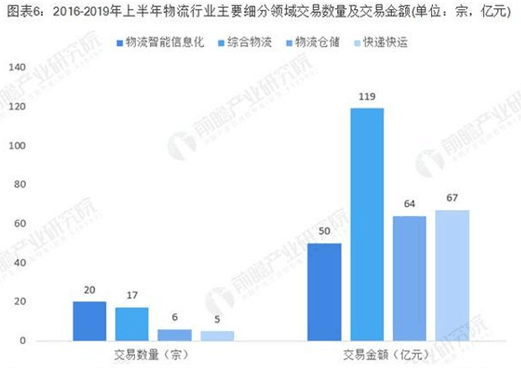

2019年上半年智能信息化、综合物流、物流仓储等细分领域持续受到关注,物流智能信息 化和综合物流分别在2019年上半年交易宗数(20宗)和 并购规模(119亿元)上排名第一。

▎行业集中度持续提升

物流行业愈发激烈的竞争环境以及用户持续增加的服务需求,使得各细分领域的优胜劣汰加速进行。快递领域CR8水平已增至81%,中小型企业正被逐步收购或淘汰,未来或将呈现寡头竞争格局。

乘产业升级和大件电商品热销的东风,领先的零担物流企业浮现并获得资本的关注,散乱的竞争格局正被重塑。领先的物流仓储企业在金融、房地产等外界资本的支持下,市场占有率不断增加。

网络货运平台在政策和资本的推动下出现巨型交易,未来或将出现一超多强局面。

本文已标注来源和出处,版权归原作者所有,如有侵权,请联系我们。

作者:杨珮琳

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |