新闻

空运价格-垂直生鲜电商“生死考” 向线下要流量靠谱吗?

海运新闻 | 2020-01-03 02:52随着越来越多的电商、物流企业开拓生鲜板块,线下实体零售商对生鲜业务也在持续发力,垂直生鲜电商的发展正在经历一轮“生死考”。

“亏”多“赚”少

2018年,阿里与腾讯零售之争的正面战场在生鲜领域全面爆发,有的垂直生鲜电商选择了站队抱大腿,也有的仍在单打独斗,有的已经彻底倒闭,宣告“死亡”。

例如,获得亚马逊战略投资的“美味七七”、鲜食预售平台许鲜网、主打一小时内配送生鲜水果的本来便利都曾在市场中掀起一阵风靡热潮,如今全都被划入了“死亡”名单。

虽然行业的洗牌在不断加速,但是资本市场对于生鲜电商这块“大蛋糕”仍然持乐观态度。

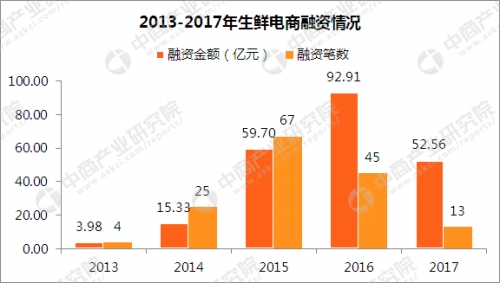

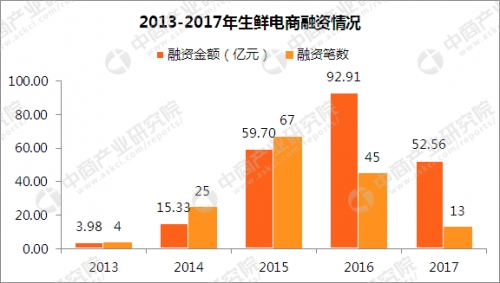

中商产业研究院发布的《2018-2023年中国生鲜电商市场前景及投融资战略研究报告》数据显示,近几年来,中国生鲜电商得到了高速的发展。2017年生鲜市场交易规模达17897亿元,生鲜电商市场交易规模为1418亿元,线上市场渗透率继续提升,达到7.9%。

从融资情况看,生鲜电商们2017年全年共融资13笔,融资金额52.56亿元。每日优鲜和易果生鲜为首的两大生鲜电商继续引领融资,每日优鲜年初完成C轮和C+轮融资,共融资约4.3亿美金,用于加大对上游供应链生态体系以及社区冷链网络的投入。易果生鲜则完成3亿美金D轮融资,融资资金将用于旗下冷链物流平台安鲜达的基础设施建设。

数据来源:中商产业研究院

融资C轮以上生鲜电商情况

数据来源:中商产业研究院

市场潜力是巨大的,然而亏损也不容忽视。近日,中粮集团旗下的电商平台中粮我买网赴港上市遭遇停滞,即便是背靠中粮集团这棵大树,中粮我买网近几年财报却并不乐观,可见垂直生鲜电商并非一项“好做”的生意。

根据此前中粮我买网的招股书显示,2014年、2015年、2016年和2017年上半年,中粮我买网营收呈现一定的增长,分别为10.795亿元、14.462亿元、23.217亿元和15.81亿元。

不过,在净利润方面,中粮我买网一直处于亏损状态,且有亏损不断扩大的趋势。2014年、2015年和2016年,中粮我买网分别亏损6.31亿元、9.78亿元和8.87亿元;2017年上半年,中粮我买网就已亏损8.39亿元,比2016年同期亏损额扩大46%。三年半时间内,中粮我买网累计亏损达33.35亿元。

财报可见,中粮我买网三年半间累计净亏损达33.35亿元。公司在可预见的将来,仍会因继续大量投资配送基础设施和技术平台,在2018年继续录得净亏损。业内人士分析其亏损的原因,主要是生鲜电商的盈利难点尚未破解,成本越来越高,其中物流成本是关键。生鲜电商问题的复杂在于如何保持它的鲜度,由于流程繁琐,为了保证生鲜在运送过程中不变质成本要相当高。同时,中粮我买网因为单量不足,运送成本比较高。

与此同时,生鲜市场竞争愈发激烈,仅在去年就有14家生鲜电商企业宣告破产倒闭,而目前行业已经形成了“两超多强”的格局。

面对如此窘境,中粮我买网试图借助上市来求发展。据中粮我买的招股书以及公开资料,公司扭亏为盈的转折就在于自有品牌的壮大以及融资后加大仓储、运输等建设以使成本降低。

不只是中粮我买网,垂直生鲜电商行业整体都面临着盈利困难的局面。据海通证券研报显示,易果生鲜背靠阿里,大力加强渠道、供应链和物流建设,其综合毛利超过30%,但扣除所有运营成本(每单物流成本30-40元),仍处于亏损状态,易果方称预计2018年可实现全面盈利。

可查询的数据显示,以内容营销打造B2B +B2C+O2O一站式生鲜平台的本来生活,2014财年主营业务收入2.68亿元,净亏2.08亿元,净利润率为-77.6%。预计B2C电商业务实现盈亏时毛利需超32%,目前仍处于低价培养消费者购物习惯阶段,预计2018年可实现盈利。

另一生鲜电商代表天天果园,虽然依托供应链优势多次尝试全渠道运营,但目前也未实现盈利。

有乐观的业内人士认为,2018年有望成为生鲜电商整体“扭亏为盈”之年,打破“只有1%盈利、4%持平,88%亏损,剩下7%巨额亏损”多年行业困境。

向线下要流量

由互联网巨头带领造势,在国家系列扶持政策、农产品供给侧改革、供应链模式重构、仓配冷链模式升级,以及物联网、大数据、云计算、人工智能、区块链等先进技术应用的驱动下,消费者对生鲜的消费场景体验得到延伸丰富。

海通证券分析师表示,在新零售趋势下,生鲜电商行业迎来更高质量的发展期。首先体现在玩家的变化上:阿里、京东等巨头纷纷入局,行业进入“两超多强”发展阶段。其次是场景的变化,从单一网购消费向多元化体验过渡。生活条件以及人均收入的提升,消费者愈加关注品质和健康,生鲜消费进入品质时代。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |