新闻

上海国际快递-船配业发展困境待解(附图)

海运新闻 | 2020-01-21 18:48“十三五”时期是中国建设造船强国的关键期,也是中国船配业发展转型的重要战略机遇期。

中共“十八大”提出了建设海洋强国的战略目标,《中国制造2025》明确了建设中国海洋工程装备和高技术船舶制造强国的战略目标。

在从造船大国迈向造船强国的路上,中国船配业有着举足轻重的作用。作为船舶工业的重要组成部分,船配业的发展水平直接影响船舶工业综合竞争力。船配业涉及面广、产品种类多,其中船用设备价值量最大,占全船总成本的40%~60%,是船配业发展的核心,是推动造船业稳步发展强有力的引擎。

受造船业低迷拖累

尽管去年中国船舶工业实现了产业集中度进一步提高、转型升级成效明显、智能制造有所突破、对外合作成绩显著、行业产业链进一步完善、兼并重组稳步推进等目标,综合实力得到提高,世界造船大国地位继续巩固,但受全球航运市场持续低迷的影响,中国船舶工业经济下行压力加大,船配业发展面临严峻挑战。

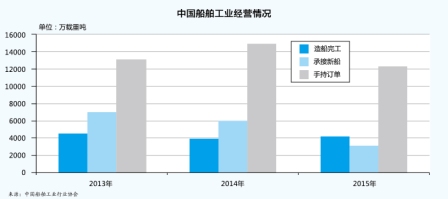

据中国船舶工业行业协会统计,去年全国造船完工量4184万DWT,同比增长7.1%;承接新船订单量3126万DWT,同比下降47.9%。截至去年年底,手持船舶订单量1.2304亿DWT,同比下降12.3%,出口船舶分别占全国造船完工量、新接订单量和手持订单量的88.6%、88.6%和95.7%(见图)。

从船舶行业94家重点监测企业完成工业总产值情况看,前2月实现营收561.3亿元,同比下降0.2%。其中,船舶配套产值43.6亿元,同比下降9.5%;船舶配套出口产值10.3亿元,同比下降7.6%。

船用设备发展滞后

业内人士向《航运交易公报》记者表示,船配业的发展困境不仅受制于航运及造船不景气,还与自身产业发展滞后密切相关。该人士指出,随着中国船舶工业结构调整、转型升级步伐加快,船用设备发展滞后问题更为突出,已成为制约建设造船强国的主要瓶颈。其突出表现在船用设备产业链不完善,研发能力亟待全面加强,本土品牌产品竞争力薄弱,没有全球维修服务网,系统集成和打包供货能力不足,缺乏规模实力雄厚、具有国际竞争力的优强企业。实现造船强国的战略目标,必须加快提高船用设备研制与服务能力,全面突破船舶配套产业发展瓶颈。

实际上,中国船配企业在技术及资金实力方面存在较为明显的短板,持续发展堪忧。“一些传统船配企业由于长期科研投入不足,市场份额逐渐下降,且留不住人才,十分缺乏活力。”上海的一家国有船配企业负责人如是说。上海等大都市的船配企业都难留住人才,缺乏活力,中西部欠发达地区的船配企业困境更可想而知。江西省船舶行业主管部门相关负责人表示,由于技术、管理、设备等方面的劣势,江西省船配企业很难与江苏、浙江省民营船配企业竞争。由于长期处于产业链底端,企业就算想进行产品升级换代,也往往心有余而力不足。“融资难”也是船配企业普遍反映的最棘手难题。

“船配业与船舶制造业发展不相匹配是中国船舶工业存在多年的问题,已严重制约船舶工业的健康发展和壮大。一般认为,中国出口船舶国产设备配套率在50%上下,但实际并没有这么高。”另一位不愿透露姓名的市场人士表示。据了解,许多造船企业出口船舶的国产设备配套率在20%左右,原因是国外船东指定要用进口设备,对中国设备缺乏信心。

专家认为,要实现造船强国的战略目标,应该把发展中国船配业放在优于发展船舶总装厂的地位上,必须加快提高船用设备研制与服务能力,全面突破船配业发展瓶颈。特别是在提升科研能力为“王道”以及通过并购进行产业布局大行其道的大环境下,要加大技术和资金投入提升船配行业竞争力。

企业创新动力不足

今年全国“两会”期间,海事界代表委员表示,虽然近几年船舶行业大力开展自主研发和创新工作,但与国外相比还有一定差距,具有自主知识产权的原始创新和颠覆性技术较少。创新是船舶行业发展的命脉,没有创新就没有优势。

“目前来看,中国船舶行业对技术创新储备的关注度还远远不够。”全国人大代表、中国船舶重工集团公司第七○二研究所副所长颜开表示,以2008年为界,将此前5年船舶行业的发展态势与全球金融危机爆发后的发展趋势作比,可以看出,中国船舶行业在高端海洋装备研发制造领域明显后劲不足,创新引领作用亟待增强。必须明确的是,船舶行业发展进入新常态,并没有改变其仍处于大有作为的重要战略机遇期的现状,只是重要战略机遇期的内涵和条件改变了,发展方式改变了,而全面深化改革、实施创新驱动是加快转变发展方式、提高发展质量和效益的关键因素。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |