新闻

澳洲国际空运-航运再保险有容乃大

海运新闻 | 2020-01-23 08:56再保险可以在不同的保险企业中平衡风险,可谓有容乃大。作为航运保险的重要分支,航运再保险对于完善中国航运金融体制具有重要意义。

在1月12日召开的“2016上海航运保险国际论坛”上,中国保监会副主席周延礼指出,航运保险是中国保险业的起源,经过20多年发展,中国航运保险市场基本形成了较为完整的市场体系,初步形成“经营机构+专业中介+服务机构”的航运保险产业链。

数据显示,去年中国船舶险保费收入55.10亿元,赔付款支出33亿元;货运险保费收入88亿元,赔付款支出46亿元,为保障航运安全提供了有力支撑。2006—2015年间,中国船舶险和货运险保费收入由82.42亿元增至143.23亿元,年均增长8.20%,约占全球1/10份额,成为继英国之后第二大航运保险市场。

再保险称为保险的保险,对于航运、船舶等重资产行业,再保险在平衡风险、稳定经营方面起到重要作用,航运业已经逐渐建立起以伦敦为中心的航运再保险市场。中国再保险市场发展较晚,目前在岸的再保险企业只有3家中资企业和7家外资再保险分公司,大量的再保险业务都由离岸再保险人承接。

航运再保规模下降

航运再保险伴随着航运保险发展而来,指水险直接保险人将自身责任和风险,部分或全部转移给再保险人承担的风险转移方式,其承保的对象主要包括船舶险、货运险和保赔保险。航运市场持续低迷,直接抑制了航运保险市场的发展。

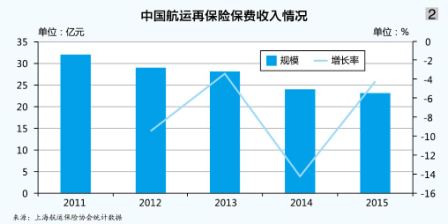

上海航运保险协会数据显示,从保费收入来看,2009—2011年,在国际贸易发展推动下,货运险和船舶险均保持高速增长。其中,货运险由60亿元增至近100亿元,年增长率达25%;船舶险由40亿元增至56亿元,年增长率为16%。2012年伴随国际贸易趋弱,航运保险市场增速放缓,货运险和船舶险分别于2012、2013和2014年出现负增长,预计去年将延续负增长态势(见图1)。反映在航运再保险市场,2011年之后再保险保费规模持续减少,由32亿元降至去年的约20亿元,去年延续2014年以来的负增长(见图2)。

中国航运再保险市场的国际化程度并不高,承保能力有待提升。从中国航运再保险分出端来看,去年再保险保费收入的98%来自中资险企,外资险企由于对中国目前现行的保险费率条件尤其是船舶险费率条件缺乏认同,在中国航运再保险市场尚未形成有效渗透,分出保费收入仅占2%的市场份额。

然而,从再保险分入端角度看,海外再保接收人却表现积极,外资险企占中国航运再保险分出保费65%的市场份额,加上中国在岸外资险企的承保份额,外资险企在航运再保险分入端的市场份额高达88%,中资险企仅占剩余的12%份额。

在承保能力方面,中国航运再保险市场仅有微幅增长。去年,再保险分出企业比例再保合约项下的货运险总承保能力为15.24亿元,同比增加不足1%;船建险总体承保能力24.13亿元,同比增长4.16%;沿海内河船舶总体承保能力22.96亿元,同比增长4.79%;远洋船舶险总体承保能力23.26亿元,同比增幅不足5%。对此,中再产险分析认为,今年航运再保险承保能力将与去年持平。

航运再保盈利收紧

一航运再保险业专业人士向《航运交易公报》记者表示,近年来中国航运再保险的具体业务情况发生了变化。由于中国经济增速放缓,新造船价格下跌,大宗商品市场低迷,船企订单和海工建造项目大幅减少,分出企业逐步提高自留额,传统航运和海工项目的再保险保费规模减少。而大型设备运输和特殊航运保险标的分包需求却有所增加,船建项目延期交付,该些项目的保费却保持不断增长。此外,伴随着国家“一带一路”和海洋强国战略的推进,近两年军品业务的再保险保费收入较为可观。

保险费率和保险赔付率是影响再保险利润率的两个直接指标。保险费率是保险人向投保人收取保险费的标准,近年来,航运保险费率整体呈现下降趋势。其中,船舶险平均费率下降最为明显,由2010年的0.406%降至去年的0.264%;船建险平均费率2010—2015年在0.171%~0.188%的区间波动变化,除去高风险、高附加值船舶的高占比影响,船建险的实际费率下降幅度更大;货运险平均费率也由2010年的0.048%降至去年的0.040%。

然而,航运保险的赔付率却在不断攀升,上述专业人士向《航运交易公报》记者解释道,货运险赔付率去年预计达到60%且在继续升高,船舶险赔付率预计也将超过70%。据不完全统计,目前货运险市场前端成本接近35%,而船舶险市场前端成本接近30%,由此可见,货运险和船舶险的盈利空间已越来越稀薄。加之世界经济悲观气氛浓厚、航运市场运力过剩严重、航运上下产业链合并重组等带来了费率的“断崖式”下跌,船东缺乏足够的费用维护也导致赔付率升高的可能性大大增加。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |