新闻

深圳空运公司-2019年租赁公司资产与机队观察

空运新闻 | 2020-01-23 15:03世界著名航空咨询公司Cirium(原Flight Global)近日发布了2019年第4季度租赁公司飞机资产追踪报告(Portfolio Tracker:Q4 2019),笔者读过之后将一些感谢与读者分享如下:

一、综述

在刚刚过去的2019年,世界民航最大的“灰犀牛”事件,莫过于737MAX飞机的停飞,这对于航空公司和租赁公司都产生了显著的影响,并可能在今后的几年内余波不断,追踪报告的第一部分几乎都在阐述此事。托马斯·库克等航空公司的破产,是欧洲中小航企艰难前行的一个缩影,不过比2017年柏林航空破产事件影响相对小一些,估计其长途航空旅游市场的空缺会有新公司填补,而其所租赁飞机的退租与再投放,反而能再次证明飞机资产的稳定性。一个好消息是美元libor利率,在2019年初达到10年以来峰值之后,随着美联储的降息政策而掉头向下,让这个对资金成本非常敏感行业松了口气。

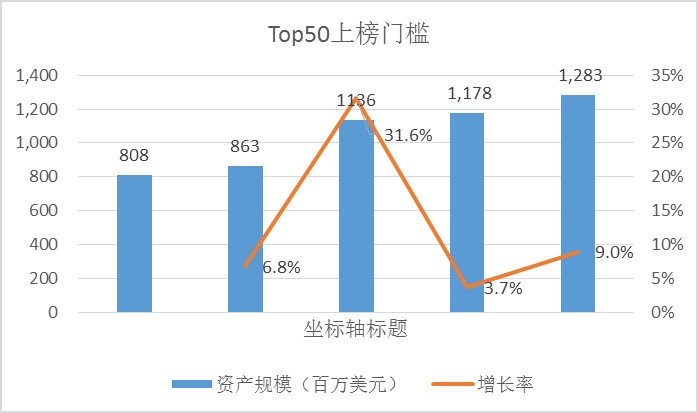

受到一系列事件的综合影响,2019年租赁公司的资产,呈现出小幅度增长的格局。资产前20名的座次变化不大,下有详述。资产前50名上榜门槛在缓慢提高,第50名的租赁公司资产总量为12.83亿美元,门槛比2018年提高了9.0%。前50位租赁公司的总资产量达到3191.8亿美元,较2018年仅增长了3.1%,看起来是一个“小年”。

二、TOP20俱乐部一览

租赁公司前20名榜单几乎没有变动,据笔者查询,这些租赁公司的股权也没有剧烈变化。可以预见,如果没有大规模的并购,飞机租赁行业领头企业的格局会保持一段时间。

飞机租赁两大巨头AerCap和GECAS的瘦身行动还在继续,两家的机队规模已经连续5年下降。GECAS的资产规模同样连续5年下降,而AerCap的资产规模在2018年上升之后(应是引进了高价值新飞机所致),今年仅有1%的增长。从这两家公司的经验看,飞机租赁资产规模并不能无限制持续增长。

AirLease是TOP20中增量和增幅最高的公司,总体资产规模提高20%,达到180亿美元,机队数量增加45架,达到383架,排名也上升两位成为全球第五大飞机出租人。Air Lease本来就是待交付订单最多的租赁公司,而且没有太多老旧飞机包袱,因此其排名上升确在情理之中。

中资背景的飞机租赁公司基本守住了各自的位置,下文会有更详细的叙述。需要单独提及的,则是AMCK取代Amedeo进入前20名榜单,这家由长江实业和三菱集团强强联手打造的公司,一方面显示出东亚雄厚的财富力量,一方面再次证明大型跨国企业配置飞机资产是一个不错的选项。正是AMCK的上榜,使得TOP20中具有中资背景的公司达到了8家,这令中国同行们感到欣慰和自豪。

三、中国力量

中国租赁公司的整体表现,在2019年呈现分化。

1、大型公司守住排名

接前文所述,TOP20俱乐部中,海航背景的Avolon依然排名第四,在机队减少37架的同时,资产规模反而有所上升,应该是新宽体飞机交付所致。海航集团先后收购Avolon和CIT这两家飞机租赁公司,目前看来是其所有境外并购项目中比较成功的,而且Avolon与海航集团主业产生了良性的协同效应。Avolon在2018年底ORIX入股之后,国际评级机构对其的评级有所提升,无疑有利于其进行融资,希望该公司能在排行榜上继续坚守下去。

其它大型中资租赁公司中,增长较快的是中银租赁,其机队增长30架,达到363架,资产规模增长11%,达到163亿美元。大陆飞机租赁前三强,工银、国银、交银的地位比较稳固,工银新增31架,从而使机队规模突破了400架大关,国银、交银增长不明显,或与机队结构调整、以及部分航空公司欠租有关。

2、传统公司涨跌互现

国内传统中型租赁公司多为金融系租赁公司,其机队和资产规模在2019年有涨有落。由于政策限制,一些金租公司无法设立海外平台,因此,737MAX停飞、国内大型航空公司售后回租减少、国内中小民营航空公司盈利下降导致租赁公司“惜投”、以及部分航空公司欠租等因素,对于仅在境内开展业务的租赁公司来说负面影响更显著一些。

建信租赁与挪威航空达成合资协议,组建一家合资公司,未来将“共享旗下大概200架飞机的管理权”,是2019年的一个亮点。利用行业的相对低谷期,用较低成本并购,总比在高峰期花大价钱“抢资产”要划算得多。每当提到飞机租赁公司并购时,中国银行总会在不远处颔首微笑。

3、异军突起与激流勇退

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |