新闻

hs编码-港口发展面临“三座大山”

海运新闻 | 2020-01-27 17:27中国港口已经告别高速增长期,吞吐能力过剩、同质化竞争严重和集疏运体系不完善等犹如“三座大山”,抑制了本就进入增长放缓期的港口发展。

运输船舶大型化趋势促使港口作业离岸化、深水化。中国一些港口正在规划和建设第五、六代及以上规模的大型集装箱码头、20万~45万吨级大型散货开敞式码头、30万~40万吨级人工航道等。

不过,中国港口在追逐船舶大型化趋势,心潮澎湃地埋头扩建、改造时,有没有抬头看看相邻港口是否也在进行同样的建设?有没有重复建设?会不会引起“窝内斗”?是否考虑过扩建后能否保证有长期足够的货源?

事实上,中国港口已经告别高速增长期,且吞吐能力过剩、同质化竞争严重和集疏运体系不完善是各港口目前正在遇到的难题,犹如“三座大山”,抑制了本就进入增长放缓期的港口发展。

高速增长不再

有专家学者表示,中国已基本形成布局合理、层次分明、功能齐全、河海兼顾、内外开放的港口体系:基本建立主要港口、地区性重要港口和其他一般港口三个港口层次;在长三角、珠三角、环渤海湾、东南沿海、西南沿海五大区域形成规模庞大并相对集中的港口群;在长江、珠江、黑龙江、淮河水系和京杭运河形成绵延的沿岸港口带;以集装箱、煤炭、矿石、油品、粮食五大货种和客运为重点,构架具有中国特色的水路客货港口运输装卸系统。

但是,结合目前的实际情况来看,以上所描述的状态仿佛只是专家学者眼中的理想状态,事实离这一理想状态还有一定距离。

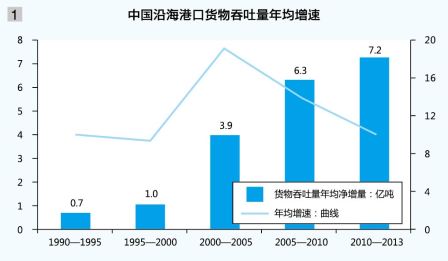

自进入新世纪,中国沿海港口货物吞吐量持续大幅增长。交通运输部规划研究院总工程师张小文表示,自“十五”期(2000—2005年)以来,受基数影响,港口货物吞吐量增速有所放缓,但增量持续扩大,“十五”期年均增加3.9亿吨,预计到“十三五”期(2015—2020年)将年均增加7.2亿吨(见图1)。

具体到各区域港口,2000—2013年,五大区域港口货物吞吐量持续快速增长,环渤海、长三角、东南沿海、珠三角、西南沿海港口货物吞吐量分别增加5.8倍、4.7倍、5.8倍、3.7倍和7.6倍。但部分港口货物吞吐量占比出现下降情况,如长三角占比从40%下降到37%、珠三角占比从17%下降到13%。

在10月底召开的“第十四届中国港口航运物流展览会”上,张小文等众多专家指出,中国港口企业的高速增长期已经一去不复返,“十三五”期间,港口货物吞吐量将由快速增长转入中速个位数增长阶段,呈现吞吐量净增量、年均增速“双下降”趋势。

目前,中国港口主要呈现三大问题:吞吐能力过剩、同质化竞争严重、集疏运体系不完善。

吞吐能力过剩

港口产能过剩将导致港口企业盈利能力下降。中国交通建设股份有限公司副总裁朱碧新表示,由于“十一五”、“十二五”期间全国港口投资过于集中且投资总额过大,特别是受国际金融危机影响,已从原来的压船、压港转为严重的产能过剩,港口企业盈利能力下降。

交通运输部水运科学院副院长贾大山表示,今年全国港口建设投资900亿元,新增万吨级以上泊位预计80个。以宁波港为例,近日,国家发改委公布关于宁波-舟山港梅山港区6—10号集装箱码头工程项目核准的批复。项目总投资约76.06亿元,建设规模为新建2个20万吨级和3个15万吨级集装箱泊位(码头水工结构兼顾20万吨级)及相应配套设施,泊位长2150米,设计年通过能力430万TEU。专家表示,未来港口集装箱产能利用率或不到50%,港口行业产能将严重过剩。

贾大山表示,一般情况下,吞吐能力与吞吐量比值为1.1较恰当,去年这个比值中国已经达到1.21,预计今年将达到1.22。上海海事大学国际航运系主任王学峰指出,中国港口除上海港会出现船舶等泊位现象外,其他港口应该是泊位在等船,由此说明港口的生产能力超过了市场需求。

国家发改委城市中心综合交通规划院院长张国华表示,中国港口吞吐量大、地位不高、可持续性弱。吞吐量方面虽然表现出绝对的“团体优势”,在去年全球前十大集装箱港口中,中国港口占了7个,前二十大集装箱港口中,中国港口占了10个,但是航运服务发展处于产业链低端,且第一代国际航运中心如上海国际航运中心可持续性弱。相对国外发展成熟的港口而言,中国港口硬实力够硬,但是软实力又太软。硬实力如港口基础设施尚属完备,但软实力如航运金融和法律服务等航运服务方面相差甚远。

同质化竞争严重

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |