新闻

广州国际快递-航运市场迎来新油气时代

海运新闻 | 2020-01-28 10:31油价持续高企,非常规资源开采取得突破性进展,世界能源格局酝酿着重大变化,同时对航运市场也产生重大影响。

自2008年以来,油价持续高企,非常规资源开采取得突破性进展,世界能源格局酝酿着重大变化。能源运输的货源结构、航线分布亦随之发生变化,进而将导致船队、船型结构的变化。

中国行动较理性

中国作为世界主要的能源消费国,其页岩气开发已成为热点话题。中国拥有全球最大的页岩气储备,特别是在四川、重庆等山地,储备尤为丰富。由于政策、基础设施、技术等方面的相对滞后,页岩气开采目前还不能全面展开。

政策方面,尽管国家承认页岩气是一种独立的矿物,推出勘探许可证和拍卖体系,并宣布一系列财政补贴政策,然而全面的监管框架还有待开发。同时,天然气的定价控制在成本加成的基础上,实施市场定价改革试点,但全面推广尚需时日,仍有不确定性。

基础设施方面,现有管道没有经过页岩气储备地区;缺少将勘探与生产设备运入油气产区的道路、桥梁等基建设施;目前油气资源和管道基础设施多为国有企业所垄断。有业内机构预测,需投资至少1000亿~2000亿美元,才能实现国家2020年页岩气产量目标,但国有企业对页岩气的资本支出计划远远不足。

专业技术方面,受到很大限制。中国的页岩深度为4~6公里,美国仅为2~4公里,此外,构造高度和变形地区也给开采造成一定难度。四川为丘陵地形,人口密度高,同时,大多数页岩气储备地区都有水源问题。从开采页岩气的最为核心的技术问题来看,如水平钻孔、多级压裂等技术都没有完全解决;供应链技术、节水技术对页岩气的开采而言,也是巨大挑战。

国家“十二五”规划曾提出2020年完成600亿~1000亿立方米的页岩气产量目标,然而“十三五”能源规划会议却将原目标“腰斩”为300亿立方米。业内人士普遍认为,600亿~1000亿立方米的页岩气产量目标为“天方夜谭”,未来,页岩气开采将回归“理性”发展。近期看,中国不太可能成为页岩气的主要开采国,页岩气开采暂时还只是美国现象。

LNG运输或更热

货物流动新动向已成为航运发展的新常态,多家航运企业表示,目前货物流动新动向是由页岩气引发的。同时,页岩气需求的快速增长,加速了远程液化天然气(LNG)运输,“页岩气革命”将会影响许多航运企业。

美国页岩气开采量持续增长,使得北美天然气价格与全球市场脱钩。

美国能源情报署数据显示,北美市场的页岩天然气开采总量从2007年40亿立方英尺增加到去年的270亿立方英尺。同期,美国Henry hub天然气期货价格指数从最高13美元/百万英热降至目前的低于3美元/百万英热。

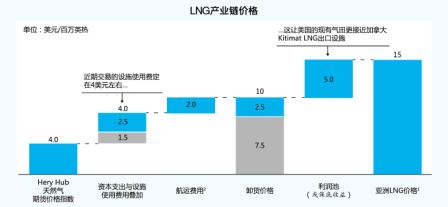

对此,咨询公司麦肯锡全球董事沈思文表示,美国与亚洲市场巨大的天然气价格差异,将加速LNG的全球运输。沈思文指出,美国的现有气田可为亚洲LNG销售提供潜在的利润空间(见图)。

注:1.卸货后气化前的价格在每桶100美元的基础上乘以系数14.5%,并加上常数0.50美元/百万英热;2.航运费用不包括巴拿马运河费用

未来由页岩气带来的全球LNG运输,将在很大程度上取决于美国的政治环境。美国能源部尚在权衡美国LNG出口所带来的影响,这会涉及到出口对美国GDP、天然气价格、供应能力、就业等一系列因素的评估。目前,美国对LNG实行出口限制政策。

从全球LNG的供应和需求预测来看,LNG的供给情况会比需求增长更快。美国的天然气价格保持在低位,如果政治环境没有变化,这种现状将持续,需求将会有10%的增长。

据“美国能源部10%”情景预测数据显示,2020年,全球LNG的需求将达到4亿吨,目前供应量为2.5亿吨。

沈思文表示,近年来,页岩气增长最为迅速,这种趋势很可能会持续下去。基于对美国出口的押注,未来LNG远距离运输将不断增加。

LNG船市加强扩散

以美国为主的北美地区页岩气开发并以液化形式出口的项目全面开展,对相关运输、储藏设备的需求也不断增加,页岩气将对LNG船市场产生扩散效应。

2011年以后,LNG船的新造订单量猛增,运费也提升4倍以上。今年以来,LNG船运费及租赁费呈现下降趋势,但2016年后,美国页岩气出口项目启动,或可促使海上运输需求量反弹提升。

据了解, 2012年,美国的页岩气产量占全球LNG吞吐量的83%,迄今为止,可满足本国需求。2016年以后,美国页岩气出口项目启动,美国页岩气出口将占全球LNG吞吐量的30%。2020年开始,加拿大也将安排出口页岩气,根据相关机构展望,加拿大页岩气吞吐量将占全球的10%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |