新闻

hs编码查询-大船成为新常态

海运新闻 | 2020-01-29 06:38面对层出不穷的超过1万TEU型大船订单,悲观者有之,乐观者亦有之。显而易见,大船已经成为一种业态,甚至成为新常态。

就像一不小心打开“潘多拉盒子”一样,自从第一艘1万TEU型船诞生以来,班轮市场仿佛进入“大船狂欢”境地,停不下来。目前全球班轮市场超过200艘大船,而未来5年还将至少有140艘大船投入运营。

面对层出不穷的超过1万TEU大船订单,悲观者认为这将加剧运力过剩,延长行业低迷,影响港口和航道安全;乐观者则认为可以降低物流成本、节约社会财富、加速淘汰落后产能、提高行业集中度。

订单频出

班轮市场最新一笔大船订单来自中国远洋。9月17日,中国远洋宣布,其单船公司与中船工业贸易及长兴造船订立建造及销售5艘1.45万TEU型船协议,总金额6.18亿美元,每艘造价1.236亿美元,5艘船舶计划于2017—2018年交付。中国远洋表示,订立造船协议旨在优化集装箱船队结构以及提升船队整体竞争能力。

此前的9月12日,塞斯潘宣布阳明海运已经确认5艘节能型1.4万TEU型船10年期固定费率期租合同,同时还拥有2年选择权。目前这批船正在台湾国际造船建造,预计将于2016年交付。此笔长期租约的签订,意味着阳明海运将通过塞斯潘建造和管理总共15艘1.4万TEU型船。

9月24日,马士基航运表示计划从2015年至2019年,年均投资30亿美元订造新船,并进行船队升级项目。新船运力计划增加规模为42.5万TEU,相当于24艘左右的1.8万TEU型船规模。

大型班轮公司订造大船的热情使得班轮市场大船比例不断上升。根据德鲁里数据,截至4月1日,全球1万~1.2万TEU型船48艘、51.26万TEU,占班轮市场现有总船队比例分别为0.9%、3.0%;而1.2万TEU及以上型船161艘、220.02万TEU,占班轮市场现有总船队比例分别为3.2%、12.7%。

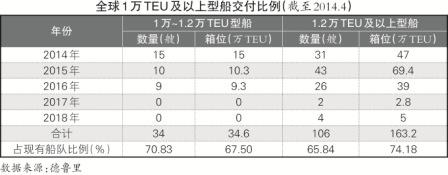

新船订单上,大船的比例更为惊人。未来5年,全球至少交付1万~1.2万TEU型船34艘、34.6万TEU,占现有该型船队比例分别为70.83%、67.50%;1.2万TEU及以上型船至少交付106艘、163.2万TEU,占现有该型船队比例分别为65.84%、74.18%。

克拉克森最新周统计数据中,同样体现班轮市场大船订单的“盛况”。截至9月1日,全球班轮市场共有1.2万TEU及以上型船183艘、252.34万TEU,而订单数则达到94艘、146.56万TEU,订单占现有该型船队比例为58.1%。新船订单中,今年交付量为13.17万TEU,明年交付量为86.17万TEU,2016年及以后交付量为47.22万TEU。

风险挑战

为何当下1万TEU以上型大船备受青睐?简单来说,大船带来的最大好处是每航次集装箱运量高,挂靠港口次数减少,从而提高船东经济效益。同时,业界普遍认同大型船舶是环保营运模式之一,在经济规模效应下,每标箱货物消耗燃料量必然降低。

中国社科院国际法研究所国际经济法研究室副主任张文广在接受《航运交易公报》记者采访时表示:“大船之所以受到市场追捧,因为成本优势是竞争的不二法则。”

当下经济高速增长时代已经过去,折射到航运市场上,未来将以低增长或者恢复性增长为主。从近几年来的经营业绩来看,多数班轮公司以亏损为主,但是马士基航运由于成本控制得当,大多获得盈利,马士基航运将成功控制成本的因素之一归功于使用超大型船舶。

在2011年马士基航运宣布订造20艘1.8万TEU型船前夕,时任马士基航运副总裁兼船舶管理部门负责人S?ren Andersen对《航运交易公报》记者表示:“货量将不断上升,所以我们理所当然会考虑班轮运输的规模经济效益。我们的服务将持续致力于提高环保效益以及节约燃料,而船舶吨位大小是其中的关键因素之一。”

伴随着马士基航运1.8万TEU型船陆续投入运营所带来的显著成本效益,班轮市场对订造大船的热情不断高涨。

那么,超大型船舶是否存在风险?技术上是否可行?对于港口和航道的安全有何影响?

目前1.9万TEU型船即将问世,有专家认为,从技术角度而言,建造2万TEU型船已经不成问题,但需要有更多时间来解决数个重大问题,特别是船身抵抗力和燃料消耗量。船身抵抗力须计算摩擦力和水阻,两者不但对船身长度和宽度的比例产生影响,同时在不同航速时均有不同权重,继而影响燃料消耗量。

上海海事大学教授徐剑华对《航运交易公报》记者表示:“建造大船是为了降低物流成本、节约社会财富、加速淘汰落后产能、提高行业集中度。我认为,2.2万TEU或者2.4万TEU型船实际上在技术上已经没有难度。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |