新闻

阿曼的国际快递-一月出现负增长!航空业何时飞出疫情“黑天鹅”阴影?

空运新闻 | 2020-02-16 19:36日前,民航局公布了一组数据引起了市场的较多关注,由于受新型冠状肺炎疫情的影响,我国航空运输市场陷入了一定的颓势,近来出现了负增长。

图片来源于:Wind

具体而言,今年1月我国民航完成运输总周转量101.0亿吨公里,同比下降4.9%,其中,国内航线同比下降7.6%,国际航线同比下降0.2%。与此同时,1月民航业共完成旅客运输量5060.2万人次,同比下降5.3%,其中,国内航线完成旅客运输量4401.1万人次,同比下降7.0%,国际航线完成旅客运输量659.2万人次,同比增长8.4%(1月中上旬国际旅客运输量保持了高速增长);此外,1月共完成货邮运输量60.6万吨,同比下降9.8%。

图片来源于:Wind

基于上述,可以看出,疫情的突发使得原本在春节假期运营兴盛的航空业遭遇了一个措手不及,原本加速增长的航空客运市场发生了难以避免的“跳水”之势,1月23日后,行业飞机日利用率降至5小时左右,航空公司客座率和载运率下滑至50%以下。

显然,疫情对以航空业、餐饮业、电影业为首的相关板块的冲击是十分明显的,而这一颓势至今还如同阴云笼罩在航空业的发展上空。

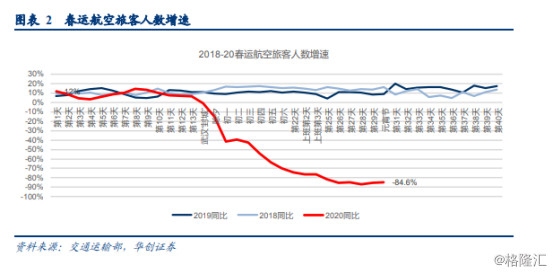

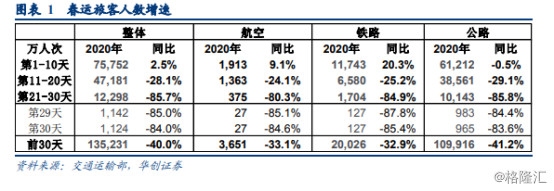

从披露的数据来看,2020年春运第一天(1月10日)至2月11日,共计保障(不包括外机飞越)航班387379班,同比下降24.48%。其中,2月9日单日仅运输35.7万人次,比去年春运同期大幅减少81.6%;客座率仅41.15%,比去年春运同期减少48.82个百分点。同时,随着免费退票政策的有效实行,截至2月10日,国内外航空公司共办理免费退票1900多万张,涉及票面总金额超过200亿。

值得注意的是,基于疫情的防控,多国开始对出入境的严格管控、航班的取消以及航线的变动加以重视,就目前而言,中外双方共计77家航空公司继续运营我国与46个国家之间的710条国际航线,连接全球的120个城市。然而,我国是世界上最大的旅游消费国,占国际旅游消费的五分之一。基于这一形势,线下客流量的减少直接对出行流量较大的国家产生不可忽视的消极作用,事实上,就目前而言,受我国游客流失影响最严重的前5个国家分别是泰国、日本、美国、法国和澳大利亚,预计上述五个国家潜在的经济损失约达到240亿美元。

图片来源于:Wind

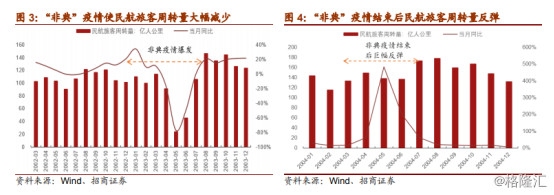

事实上,回顾上一年,基于经济的不断发展,以及政策对行业的有力支撑,我国航空业的发展还是处于一个向好的增长趋势之中,2019年民航全行业营业收入1.06万亿元,比上年增长5.4%。其中,旅客运输量6.6亿人次,货邮运输量超过750万吨。但进入2020年并不那么走运,虽然相较于2003年“非典”时期,本次疫情的控制和管理都更为有效,但对于以航空业为首的行业的冲击依旧是相对无法避免,尤其是客流量的减少以及延期复工的影响或将使得航空公司倍感压力,毕竟由燃油费用、飞机和航材采购、机场起降等组成的成本费用不容忽视,付出和结果不成正比的运营在一定程度上会影响航空公司的现金流的稳定性,对此,近期我国相关部门出台了进一步降低民航企业成本负担措施这一消息不得不说是一场“及时雨”,相关企业或将可以争取到一定的时间去调整管理以及部署,此外,随着近年来各大机场非航收入增长较为可观,其表现的潜力前景依旧存有积极性,根据相关券商给出的研报,相关以下个股或将可以关注:

航空概念的相关个股

中国国航(601111.SH):2018年实现营业收入1367.74亿元,同比增长12.7%;归属于上市公司股东的净利润73.36亿元,同比增长1.33%;基本每股收益为0.53元。2019年前三季度实现营业总收入1030.8亿,同比增长0.2%;实现归母净利润67.6亿,同比下降2.5%,降幅较去年同期收窄;每股收益为0.49元。报告期内,公司毛利率为19.3%,同比提高1.0个百分点,净利率为7.4%,基本维持上年同期水平。

南方航空(600029.SH):2018年营业收入为1436.23亿人民币元,同比上涨12.38%,归属于普通股东净利润为28.95亿人民币元,同比下降51.43%。2019年前三季度实现营业总收入1166.7亿,同比增长7.1%;实现归母净利润40.8亿,同比下降2.3%,降幅较去年同期收窄;每股收益为0.33元。报告期内,公司毛利率为14.7%,同比提高1.1个百分点,净利率为3.9%,同比降低0.5个百分点。值得注意的是,非经常性损益合计4.8亿元,对净利润影响较大,而扣除非经常性损益后归母净利润为36亿元,同比降低1.6%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |