新闻

欧洲国际空运-国际航协:2019年全球航空客运需求增速放缓 货运需求同比下降(附图)

物流新闻 | 2020-02-26 02:19国际航空运输协会(IATA,以下简称“国际航协”)发布最新的全球航空定期运输数据显示,2019年,全球航空客运需求(按照收入客公里计算)同比增长4.2%。2019年客运增速放缓,也是自2009年全球金融危机以来,年均客运需求增幅首次低于5.5%。2019年客运运力增长3.4%,载客率上升0.7个百分点,达到82.6%。2019年,全球航空货运需求(按照货运吨公里计算)同比2018年下降3.3%,货运运力(按照可用货运吨公里计算)同比增长2.1%。航空货运量自2012年以来首次出现下降,也是自2009年全球金融危机以来最疲弱表现(2009年全球航空货运市场萎缩9.7%)。

2019年12月份,客运需求同比增长4.5%,与11月份增幅(3.3%)相比有所改善,主要源于北美地区客运需求强劲。2019年12月份,货运量同比下降2.7%,货运运力增长2.8%。

国际航协理事长兼首席执行官亚历山大·德·朱尼亚克先生(Alexandre de Juniac)表示:“尽管面临重重挑战,航空公司客运需求在去年依然保持稳定增长。经济和全球贸易疲软,地缘政治局势紧张对客运需求带来影响。合理的运力调整以及停飞波音737MAX等措施使载客率重获增长,拉动航空需求增长并提升营收业绩。”

2019年,全球航空货运不仅受到全球贸易(仅增长0.9%)疲软的影响,也受困于制造业密集型经济体GDP增长放缓。此外,商业和消费者信心下降、出口订单减少也使航空货运面临重重困境。有迹象显示,商业和消费者信心及出口订单可能会在2020年恢复。现在就断言为应对新型冠状病毒爆发而采取的限制措施将会带来何种长期影响还为时尚早。

德·朱尼亚克先生(Alexandre de Juniac)表示:“由于贸易局势紧张,航空货运经历了自2009年全球金融危机以来最为疲弱的一年。尽管目前局势有所缓解,但我们仍不能松懈,新型冠状病毒疫情对全球经济的影响犹未可知。一系列限制措施必将拖累经济增长。此外,可以肯定的是,对于航空货运而言,2020年又将充满挑战。”

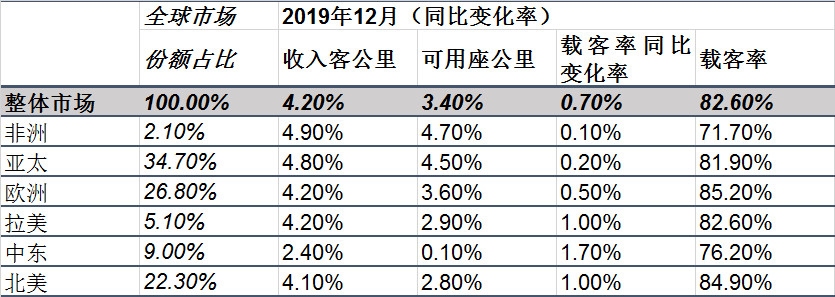

全球航空客运市场——2019年12月份

国际客运市场

与2018年相比,2019年国际客运量增长4.1%,低于去年年均增长率(7.1%)。运力增长3.0%,载客率上升0.8个百分点,达到82.0%。

亚太航空公司2019年客运量增长4.5%,与2018年增幅(8.5%)相比大幅下降,主要是受到中美贸易摩擦,以及商业信心和经济低迷的影响。运力增长4.1%,载客率上升0.3个百分点,达到80.9%。

欧洲航空公司2019年客运量增长4.4%,低于2018年增幅(7.5%)。运力增长3.7%,载客率提高0.6个百分点,达到85.6%,在所有地区中排名第一。客运量下降是由于受到经济普遍放缓、商业信心减弱、劳资纠纷(罢工)、英国脱欧的不确定性以及航空公司倒闭的影响。

中东航空公司2019年客运需求增长2.6%,在所有地区中增速最慢,与2018年增幅(4.9%)相比有所下降。然而,需求在第4季度回暖,12月份增幅达到6.4%,在各地区排名第一。全年运力增长0.1%,载客率上升1.8个百分点,达到76.3%。

北美航空公司2019年客运需求受美国经济疲软和商业信心下滑(与2018年水平相比)的影响下降至3.9%(2018年增长5.0%)。运力增长2.2%,载客率提高1.3个百分点,达到84.0%,在各地区中位列第二位。

拉美航空公司客运需求在2019年增长3.0%,与2018年增幅(7.5%)相比显著放缓。运力增长1.6%,载客率提高了1.1个百分点,达到82.9%。客运需求受到该地区多国社会动荡及经济不振的影响。

非洲航空公司客运需求增长5.0%,在各地区中排名第一,但低于2018年水平(6.3%)。运力增长4.5%,载客率小幅提升0.3个百分点,达到71.3%。该地区2019年经济向好,航空互联增强拉动需求增长。

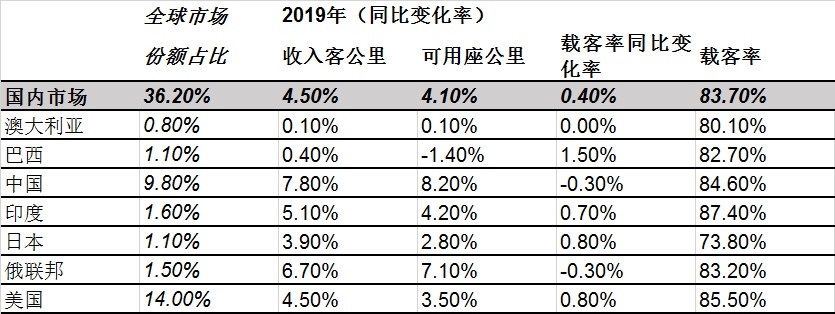

国内客运市场

2019年,国内客运需求增长4.5%,低于2018年水平(7.8%)。各市场均实现年度增长,中国和俄罗斯增势最为强劲。运力增长4.1%,载客率达到83.7%,与2018年相比上升0.4%。

国内航空客运市场——2019年

中国航空公司2019年国内客运量增长7.8%,是自全球金融危机以来的最低速度。中美贸易摩擦导致经济、消费疲软,香港动荡加剧了经济放缓。2020年初,中美达成“第一阶段”贸易协定带来的积极影响,极有可能会被新型冠状病毒的爆发所抵消。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |